2년 뒤 조기 은퇴 자금계획을 위해 테슬라 주식으로 시뮬레이션을 해보았고 S&P500 인덱스 펀드로도 시뮬레이션을 해보았다. (아래 링크)

2년 뒤 조기은퇴 계획 (ft. 테슬라 주식)

테슬라 주식으로 F.I.R.E.(조기 은퇴)를 준비하고 있습니다. 이번 테슬라 2021년 4분기 실적을 보고서 더욱 확신이 생겼습니다. 단기적으로 주가가 출렁이긴 하지만 장기적인 전망에는 전혀 문제가

back5619.tistory.com

2년 뒤 조기은퇴 계획 (ft. S&P500)

테슬라 주식으로 조기 은퇴 자금계획을 계획했었다. 2년 뒤 조기은퇴 계획 (ft. 테슬라 주식) 테슬라 주식으로 F.I.R.E.(조기 은퇴)를 준비하고 있습니다. 이번 테슬라 2021년 4분기 실적을 보고서 더

back5619.tistory.com

테슬라 주식으로 은퇴계획을 세웠을 때는 가격 변동이 심해서 안정적인 은퇴생활에 영향이 있을 것 같은 단점이 있었다.

그리고 S&P500으로만 은퇴계획을 세우면 테슬라와 같은 성장주가 급등할 때 FOMO현상이 발동해서 급작스럽게 포트폴리오를 변경하는 실수를 범할 수도 있을 것 같았다. (개인적으로 테슬라의 장기 주가전망을 아주 밝게 보고 있기 때문이다.)

그래서 성장주와 안정적인 가치주를 같이 가져가는 바벨 전략으로 다시 시뮬레이션을 해보았다.

S&P500과 테슬라 주식을 50 : 50으로 조합을 하면 테슬라의 성장성을 가져갈 수 있고 S&P500 인덱스 펀드의 안정성도 가져갈 수 있을 것 같다.

바벨전략 조기 은퇴 시나리오

- 은퇴 시점 : 2년 뒤

- 은퇴생활 기간 : 60년 (40살에 은퇴하여 100살까지 생활한다고 가정)

- 평균 월 생활비 : 1,000 만원

(실제적으로 700~800백만 원 필요하지만 여유로운 은퇴생활을 위해 월 1,000만 원으로 가정) - 연간 수익률 : 8.5% (테슬라 연간 수익률 10%, S&P500 연간 수익률 7%로 고려)

Case.1

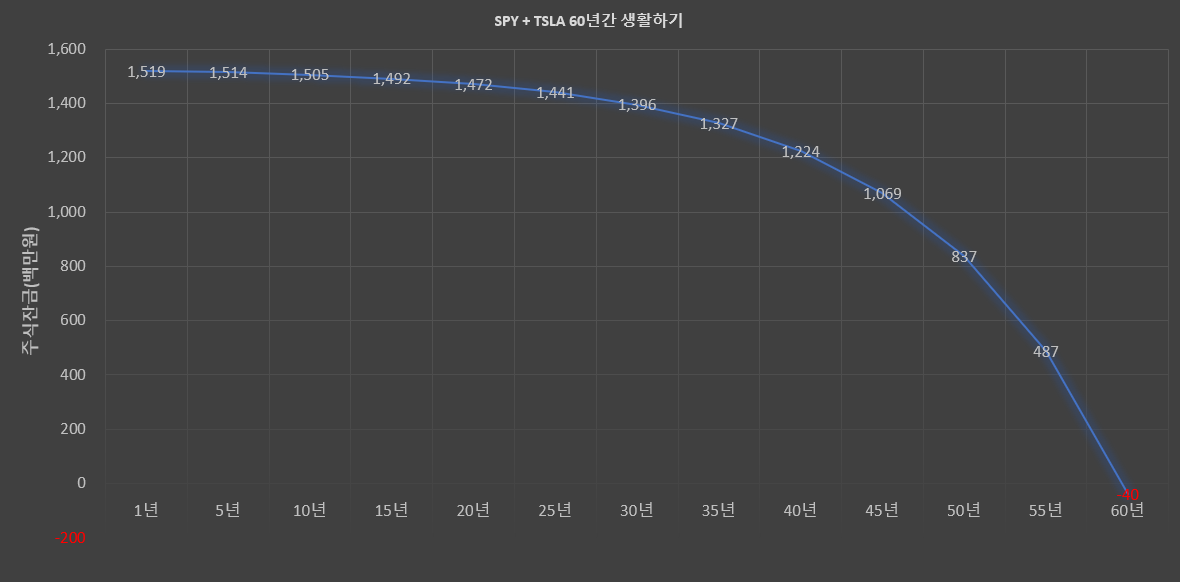

- 60년 후 투자원금은 남기지 않는 것으로 시뮬레이션해보니 최소 15.2억이 필요하다.

- 하지만 주식시장이 안 좋거나 코로나와 같은 비상상황이 생기면 은퇴자산이 급격히 고갈될 수 있다.

Case2.

- 16억 이상이면 투자원금을 지키면서 60년간 은퇴생활을 할 수 있다.

- 하지만 20~30년 동안은 은퇴자산이 늘어나지 않고 유지되는 수준이다. 그래서 은퇴 초기에 주식시장이 안 좋거나 폭락장이 생기면 은퇴자금 운영에 문제가 생길 수 있다.

Case3.

- 25억 자금으로 은퇴를 준비하면 은퇴 초반에도 자산이 매년 1억씩 늘어나는 것을 볼 수 있다.

- 그래서 은퇴 초기에도 안정적으로 자산을 운용할 수 있다.

- 결론

25억 투자금이면 안정적으로 은퇴자금을 60년간 운영할 수 있다.

하지만 은퇴초기에 MDD 30% 이상 하락하는 폭락장이 찾아오면 펀드에서 생활비 인출을 하기 부담스럽다.

그래서 3~4년 치 생활비 5억 정도를 현금으로 가지고 있으면 은퇴 초기 폭락장이라는 최악의 상황도 대비할 수 있다.

정리해보면 아래와 같이 자산을 구성하면 안전한 은퇴생활을 누릴 수 있다고 생각합니다.

- 테슬라 주식 12.5억

- S&P500 인덱스펀드 12.5억

- 현금 5억

- 총 30억

참고로 4%룰과 비슷한 결과가 나온다.

- 4% 룰이란 연간 생활비에 25배를 하면 필요자산이 계산된다는 룰이다. 예를 들어 연간 생활비 1.2억에 25배를 하면 30억이 필요자산으로 나온다.

4% 룰로 적용하면 간단하게 필요자산이 계산되지만 은퇴자금 계획은 구체적으로 할수록 좋다고 생각한다.

'조기은퇴 연구' 카테고리의 다른 글

| 파이어족을 위한 최고의 배당성장주 찾기 (10) | 2022.02.03 |

|---|---|

| 2년 뒤 조기은퇴 계획 (SCHD VS SPY) (8) | 2022.02.02 |

| 2년 뒤 조기은퇴 계획 (ft. S&P500) (9) | 2022.01.31 |

| 2년 뒤 조기은퇴 계획 (ft. 테슬라 주식) (10) | 2022.01.30 |

| 파이어족이 되어야 하는 이유 (15) | 2022.01.16 |